2025年全球及中国航空电子行业现状分析 无人机与eVTOL技术引领市场新增长

2025年全球及中国航空电子行业现状分析:无人机与eVTOL技术引领市场新增长

航空电子系统作为现代航空器的“大脑”与“神经”,其发展水平直接决定了飞行器的性能、安全与智能化程度。进入2025年,全球航空电子行业正经历一场深刻的变革。一方面,传统商用航空、通用航空及军用领域对航电系统的升级需求持续存在;另一方面,以无人机和电动垂直起降飞行器(eVTOL)为代表的颠覆性技术,正在为市场开辟前所未有的增长空间。与此支撑这些尖端应用的电子产品技术开发与销售模式也在不断创新,共同塑造着行业的新格局。

一、 全球航空电子市场:稳健增长与结构性转变并存

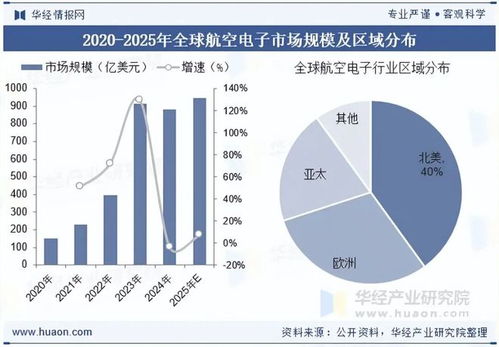

2025年,全球航空电子市场整体规模预计将突破XX亿美元,保持年均X%的复合增长率。驱动市场增长的核心动力已从单一的存量替代,转变为“传统升级”与“新兴爆发”的双引擎模式。

- 传统领域持续升级:在商用航空领域,为提升运营效率、降低油耗并满足更严格的环保法规,航空公司持续投资于先进的综合模块化航电(IMA)、新一代驾驶舱显示系统(如大型触摸屏显示器)和健康管理系统(HUMS)。在军用领域,任务系统集成、传感器融合、电子战及网络化作战能力是航电升级的重点,推动了有源相控阵雷达、先进数据链和开放式架构的广泛应用。

- 新兴领域爆发式增长:无人机和eVTOL已成为全球航电市场最活跃的增量来源。

二、 中国航空电子行业:自主创新与市场应用双轮驱动

中国航空电子行业在国家战略支持、庞大市场需求和本土企业快速崛起的背景下,正展现出独特的发展路径。

- 政策与产业链支持:“中国制造2025”、“十四五”航空发展规划等国家战略将航空电子列为关键核心技术攻关领域。完整的工业体系为航电产业链的自主可控提供了坚实基础,从芯片、传感器到系统集成,本土化率正在稳步提升。

- 无人机领域的全球领先地位:中国在消费级和工业级无人机市场占据全球主导地位。这直接带动了对小型化、低成本、高性能航电系统的巨大需求,包括飞控计算机、视觉避障系统、高精度导航模块和专用数据链等。中国企业在该领域的技术开发与市场销售已形成全球竞争力。

- eVTOL赛道的积极布局:中国已成为全球eVTOL研发与适航取证最活跃的市场之一。众多科技企业和航空制造商投入其中,聚焦于城市空中交通(UAM)。这对航电系统提出了极高要求,如高安全等级的飞控、分布式电推进控制、先进的感知与避让系统以及空地一体化通信导航。相关电子产品技术开发正处于从原型验证迈向商业化应用的关键阶段。

三、 核心增长点深度解析:无人机与eVTOL技术

无人机和eVTOL不仅是新的航空器平台,更是航电技术创新的“试验田”和“放大器”。

- 无人机技术:驱动航电需求向模块化、智能化、集群化发展。任务载荷(如多光谱相机、激光雷达、合成孔径雷达)与飞行平台的深度集成,要求航电系统具备强大的数据处理和实时传输能力。人工智能算法的嵌入,使得自主飞行、目标识别与决策成为可能。无人机集群协同作业,对通信、导航和控制的同步性提出了革命性要求。

- eVTOL技术:作为“飞行汽车”的核心,其航电系统是安全性与经济性的基石。关键技术包括:

- 高可靠飞控与航电系统:需满足航空级的安全标准(如DO-178C, DO-254),实现复杂飞行模态的自动转换(垂直起降与巡航)。

- 先进导航与感知系统:融合视觉、激光雷达、毫米波雷达等多传感器,实现复杂城市环境下的精确定位与障碍物感知,是确保城市空中安全的核心。

- 分布式电推进控制:精确管理多个电动旋翼/涵道风扇的转速与扭矩,直接影响飞行效率、噪音与可靠性。

- 航电系统轻量化与高功率密度:电动化平台对重量和能耗极为敏感,推动航电设备向更高集成度、更低功耗发展。

四、 电子产品技术开发及销售模式的演进

为适应上述新需求,支撑航电系统的底层电子产品技术开发及销售模式也在发生深刻变化。

- 技术开发趋势:

- 硬件层面:采用更先进的工艺节点(如FD-SOI)设计专用集成电路(ASIC)和系统级芯片(SoC),以在严苛的尺寸、重量和功耗(SWaP)约束下实现高性能计算。模块化、可扩展的硬件设计成为主流。

- 软件层面:基于模型的设计(MBD)、人工智能/机器学习(AI/ML)算法的集成、以及符合开放标准(如FACE, SOSA)的软件架构,加速了开发进程并提升了系统灵活性与智能化水平。

- 测试与验证:虚拟仿真、硬件在环(HIL)测试等数字化工具被广泛应用,以应对eVTOL等复杂系统高昂的实物试错成本。

- 销售与商业模式创新:

- 从产品销售到解决方案与服务:供应商不再仅提供硬件黑盒,而是提供包含硬件、软件、算法、集成支持和后期数据服务的整体解决方案。特别是在无人机和eVTOL领域,与主机厂深度绑定、共同开发成为常态。

- 供应链重塑:无人机市场的消费电子属性,要求航电供应链具备快速响应和成本控制能力。而eVTOL市场则更强调安全可靠和适航认证,供应链趋向于与传统航空业融合。中国市场出现了兼具两者特点的灵活供应链体系。

- 数据与服务价值凸显:飞行数据、运维数据成为新的价值金矿。提供基于数据的预测性维护、空域管理服务、任务规划优化等,正在成为航电企业新的收入增长点。

五、 未来展望与挑战

航空电子行业将在无人机与eVTOL的引领下,进一步向智能化、绿色化、网络化方向发展。挑战也同样显著:eVTOL的适航认证标准仍在完善中;网络安全、空域整合与公众接受度是商业化必须跨越的障碍;激烈的国际竞争对技术自主创新提出了更高要求。

对于中国企业而言,凭借在无人机领域的先发优势、完整的电子产业配套和巨大的应用市场,有望在航空电子新一轮创新浪潮中,特别是在无人机和eVTOL相关的航电细分领域,实现从“跟跑”到“并跑”乃至“领跑”的关键跨越。能否在核心芯片、安全关键软件和系统级集成能力上取得突破,将是决定未来市场地位的关键。

如若转载,请注明出处:http://www.dlshengmingweita.com/product/59.html

更新时间:2026-06-18 06:44:06